2018注会《税法》预习考点:房产税法(2

2018年01月11日丨3412MM丨分类: 房产丨标签: 房产1.从价计征——所谓计税余值,是指依照税法规定按房产原值一次减除10%至30%的损耗价值以后的余额。各地扣除比例由当地省、自治区、直辖市人民政府确定。

对按照房产原值计税的房产,无论会计如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。

【解释1】凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

【解释2】对于更换房屋附属设备和配套设施的,在其价值计入房产原值时,可扣减原来相应设施的价值;

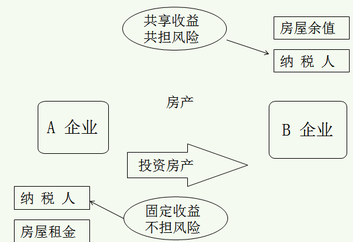

①对于以房产投资联营,投资者参与投资利润分红,共担风险的,按房产的计税余值作为计税依据计征房产税(被投资方是纳税人)。

②对以房产投资,收取固定收入,不承担联营风险的,实际是以联营名义取得房产租金,应根据暂行条例的有关规定由出租方按租金收入计算缴纳房产税。

融资租赁的房产,由承租人自租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

对居民住宅区内业主共有的经营性房产,由实际经营(包括自营和出租)的代管人或使用人缴纳房产税。其中自营的,依照房产原值减除10%至30%后的余值计征,没有房产原值或不能将业主共有房产与其他房产的原值准确划分开的,由房产所在地地方税务机关参照同类房产核定房产原值;出租的,依照租金收入计征。

(7)自2006年1月1日起,凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。

对于与地上房屋相连的地下建筑,如房屋的地下室、地下停车场、商场的地下部分等,应将地下部分与地上房屋视为一个整体,按照地上房屋建筑的有关规定计算征收房产税。

(1)对出租房产,租赁双方签订的租赁合同约定有出租的地下建筑,按照出租地上房屋建筑的有关规定计算征收房产税。

(2)如果是以劳务或者其他形式为报酬抵付房租收入的,应根据当地同类房产的租金水平,确定一个标准租金额从租计征

(3)合同约定免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税;(区别无租使用房产的规定)

版权声明:本站文章如无特别注明均为原创,转载请以超链接形式注明转自3412MM。

已有 0 条评论

添加新评论